Decont Deplasare Excel – Model Gratuit (2026)

9

Descarcă gratuit

Model Excel pentru registrul de evidență a mijloacelor fixe, cu amortizare, valoare rămasă și dashboard de sinteză.

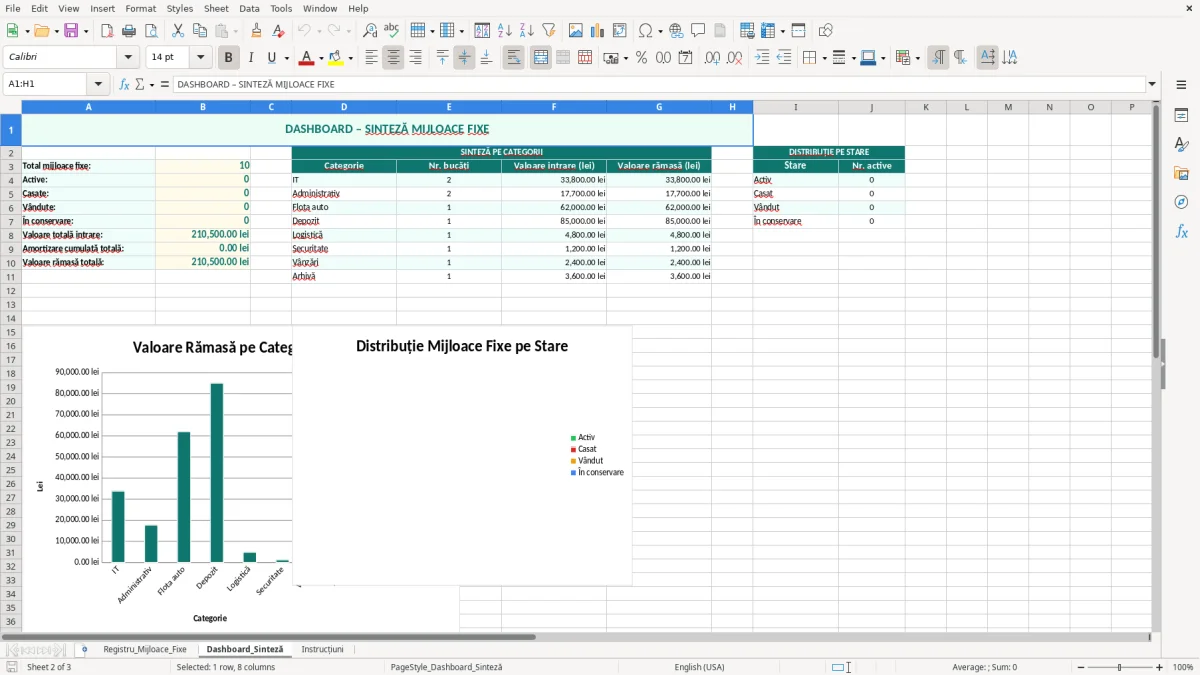

Acest model Excel te ajută să ții registrul de evidență a mijloacelor fixe într-un format clar, cu date de intrare, amortizare lunară, amortizare cumulată și valoare rămasă neamortizată. Fișierul include și un Dashboard de sinteză și o foaie de instrucțiuni, ca să lucrezi ordonat de la prima înregistrare până la ieșirea din patrimoniu.

Modelul este util dacă administrezi un SRL mic, ești contabil pentru mai multe firme sau vrei să urmărești corect laptopuri, utilaje, mobilier, mașini ori alte active care se amortizează. Structura e gândită pentru completare rapidă, cu coloane separate pentru documentul de intrare, furnizor, CUI/CIF, locație, centru de cost și stare.

Primești un tabel făcut să te ajute atât la evidența internă, cât și la control: vezi ce ai cumpărat, când a intrat în patrimoniu, pe ce durată se amortizează și cât a rămas de amortizat la zi.

Acest model îl folosești când ai cumpărat echipamente, mobilier, calculatoare, autoturisme sau utilaje și vrei să le urmărești în timp, nu doar în factură. În practică, îl completează administratorul unui SRL mic, contabilul extern sau persoana care ține evidența patrimoniului într-o firmă de servicii, de instalații ori producție.

De exemplu, o firmă de instalații cu 4 angajați cumpără un autoutilitar de 85.000 lei și 3 laptopuri de câte 3.500 lei. Dacă le ai în registru cu data intrării în patrimoniu, valoarea de intrare, durata de viață utilă și stare, nu mai cauți prin facturi când faci calculul de sfârșit de lună.

În firmele mici, registrul ajunge de regulă la cel care face și plățile, și recepția, și închiderea lunii. Pentru un magazin online cu 300 de comenzi pe lună, câteva PC-uri, imprimante și rafturi pot părea puține, dar în contabilitate fiecare activ are drum separat: intrare, amortizare, eventual ieșire din patrimoniu.

Rândul bun îți spune cine a vândut, pe ce document ai intrat în posesia bunului și cât se duce lunar pe cheltuială prin amortizare. Dacă pui și centrul de cost, poți separa ușor un laptop folosit în producție de unul folosit în administrativ, lucru care te ajută la control intern și la analiză.

În România, tratamentul fiscal al mijloacelor fixe se leagă de Codul fiscal, în special de regulile de amortizare și de încadrarea bunurilor în active amortizabile. Practic, nu tratezi la fel un obiect de inventar de 900 lei și un echipament de 8.000 lei: primul se poate duce direct pe cheltuială, al doilea intră în registru și se amortizează în timp.

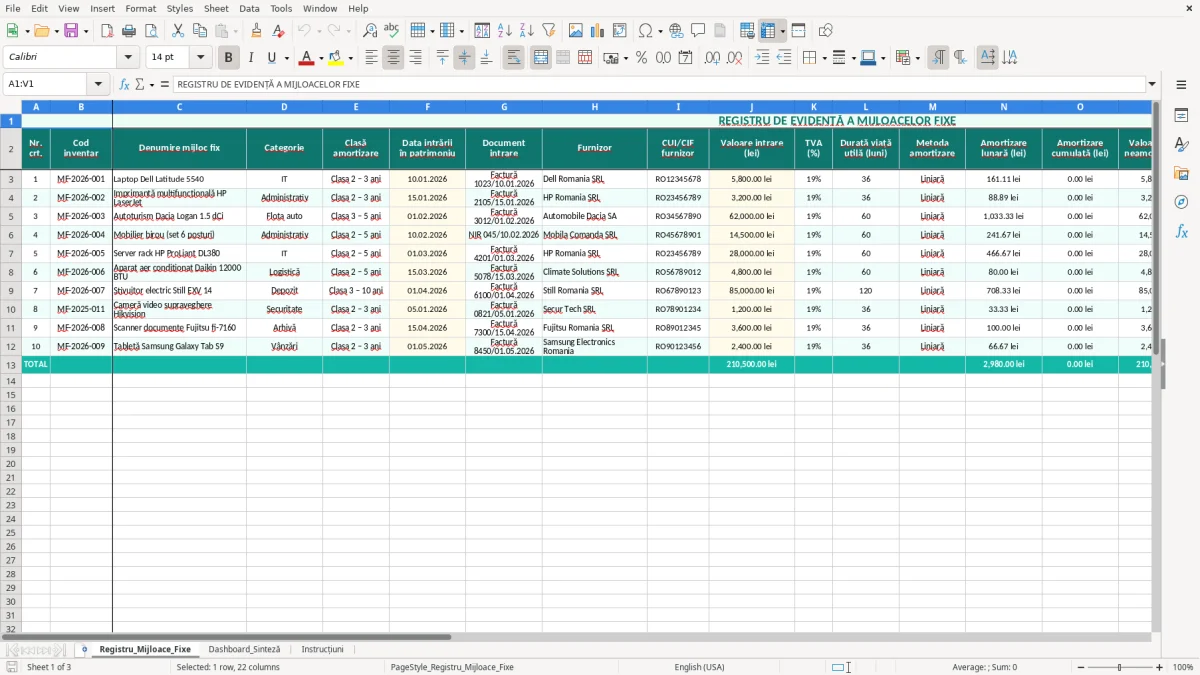

Dacă ai un echipament de 12.000 lei cu durată de viață utilă de 36 luni, amortizarea liniară este 333,33 lei pe lună. Asta înseamnă 3.999,96 lei pe an și o valoare rămasă care scade lunar, exact ce trebuie să vezi într-un registru bine făcut.

Durata în luni nu este o bifă decorativă. Ea îți dă ritmul de recunoaștere a cheltuielii și te ajută să nu supraevaluezi activele în bilanț sau în situațiile financiare anuale depuse la ANAF.

Când un activ se casează, se vinde sau se scoate din funcțiune, trebuie să îl marchezi în registru și să notezi data ieșirii. Dacă lași un laptop vechi de 2.500 lei în evidență ca și cum ar funcționa încă, riști să ai amortizare calculată greșit și o imagine falsă a patrimoniului.

În aceeași logică de urmărire lunară, un jurnal de cumpărări păstrează clar data și valoarea achiziției, astfel încât bunurile scoase din uz să poată fi comparate ușor cu intrările inițiale.

Greșeala care costă cel mai mult este să uiți un activ sau să îl treci cu valoare greșită. La o firmă cu 20 de mijloace fixe, o eroare de 1.200 lei la valoarea de intrare și o amortizare lunară calculată greșit timp de 24 de luni înseamnă o diferență de 2.400 lei în cheltuieli, suficient cât să strici o analiză de lună sau un control intern.

Altă problemă apare când nu separi bunurile pe mijloace fixe și obiecte de inventar. Dacă tratezi un echipament de 6.500 lei ca pe un simplu consumabil, îți deformezi cheltuiala lunară; dacă îl ții corect în registru, vezi exact cât se amortizează și cât mai rămâne de recuperat.

Am văzut des coloane goale la furnizor, document de intrare scris incomplet și date de ieșire omise. Asta înseamnă timp pierdut la verificări, note contabile refăcute și discuții inutile cu administratorul, mai ales la inventarierea anuală.

Dacă reiei evidența retroactiv pentru 30 de rânduri, poți pierde 2-3 ore doar pe căutarea documentelor și încă o oră pe recalculare. Cu un registru completat la zi, aceeași verificare se face în 10-15 minute, iar asta contează mai mult decât orice aspect decorativ al fișierului.

Un astfel de control devine și mai rapid când ai la îndemână un registru de evidență fiscală completat la zi.

Cel mai simplu este să legi actualizarea registrului de închiderea lunii și de verificarea balanței. Dacă ai 8-12 active noi într-o lună, îți rezervi 15 minute în aceeași zi în care verifici facturile și plățile, iar tabelul rămâne mereu curat.

În loc să refaci fiecare rând, copiezi structura lunii precedente, actualizezi doar activele noi și marchezi ce a ieșit din uz. Pentru o firmă cu 25 de mijloace fixe, asta poate însemna să reduci munca de la 1-2 ore la sub 30 de minute.

Dacă ai zeci sau sute de mijloace fixe, multe transferuri între locații și nevoie de rapoarte automate, Excel începe să devină greu de întreținut. Atunci e mai bine să treci la un program de contabilitate sau la un modul de gestiune a activelor, dar până acolo modelul acesta îți face treaba corect și rapid.

Un mijloc fix se urmărește în registru și se amortizează în timp, pe când un obiect de inventar se trece de regulă direct pe cheltuială. În practică, dacă ai un echipament de 5.000 lei sau un laptop de 4.000 lei, îl vrei în registrul de mijloace fixe, nu la consumabile.

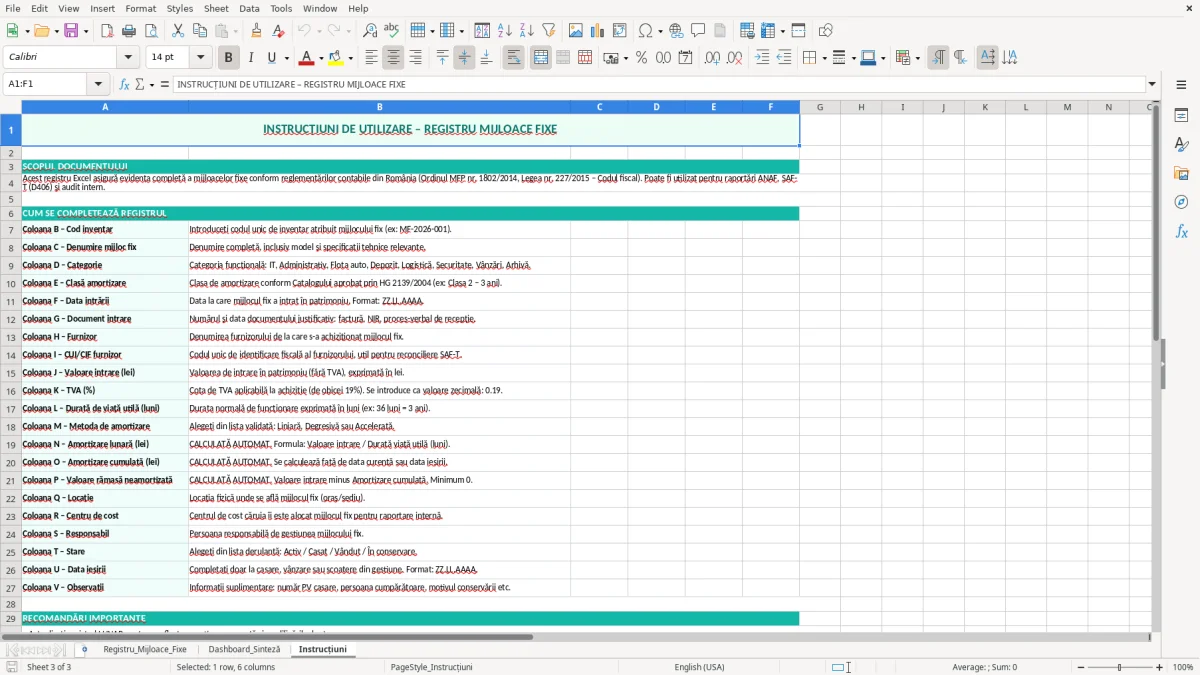

Minimul util este: cod inventar, denumire, data intrării, document de intrare, furnizor, valoare de intrare, durată de viață utilă, metodă de amortizare, amortizare cumulată și valoare rămasă. Dacă ai și locație, centru de cost și responsabil, registrul devine mult mai bun pentru control intern.

La amortizarea liniară, împarți valoarea de intrare la numărul de luni de viață utilă. De exemplu, 18.000 lei împărțit la 60 de luni înseamnă 300 lei pe lună, iar în Excel poți folosi o formulă simplă de împărțire sau o coloană dedicată pentru calcul.

Da, și chiar e recomandat dacă ai locații diferite. Completezi câmpul de locație și centrul de cost, iar apoi poți filtra ușor activele din birou, depozit sau punctul de lucru din teren.

Îl marchezi ca ieșit din patrimoniu, completezi data ieșirii și, dacă e cazul, notezi observația. Așa nu mai rămâne activ în registru și nu mai continui amortizarea după ce bunul nu mai există în firmă.

Da, fiindcă ai într-un singur tabel datele de identificare, valoarea și starea activului. La inventariere compari rapid ce există fizic cu ce apare în registru și reduci mult timpul pierdut pe căutări și corecții.